Економічний цикл по-українськи: криза як причина піднесення

Точка зоруУкраїна як незалежна держава переживає вже не першу фінансово-економічну кризу. Це є закономірним "побічним ефектом" ринкової економіки, курс на побудову якої задекларувала і дотримується, хоча і з певними зауваженнями, українська влада.

Нинішня криза для України матиме досить багатогранні негативні наслідки, які проявляться в зниженні об'єму ВВП, погіршенні фінансових результатів підприємств, падінні реальних доходів населення та охолодженні інвестиційної активності.

Проте сьогоднішня криза для України є необхідною і обов'язковою передумовою наступного економічного піднесення, як і криза 1998 року дала імпульс для десятилітньої фази зростання вітчизняної економіки.

Фінансово-економічні кризи створюють "ресурс зростання" для української економіки. Саме завдяки їм Україна отримує імпульс, з якого починається довгострокове, проте скінченне економічне пожвавлення.

Даний принцип лежить в основі протікання економічного циклу по-українськи. При цьому, він ґрунтується не на абстрактній тезі про конструктивний початок кризи як такої, а на конкретній специфіці її прояву в Україні.

Залишимо осторонь досить сумнівні твердження, що криза очищує та зміцнює економічну систему держави. Воно справедливе для економічно розвинутих країн, проте не спрацьовує в умовах перехідної економіки.

Ні економічна криза першої половини 90-х років минулого століття, ні фінансова криза 1998 року не сприяли поліпшенню галузевої конфігурації господарського комплексу України. Якщо 1991 року на сировинні та низькотехнологічні галузі промисловості припадало 25,6% обсягів промислового виробництва, то 2000 року їх частка зросла до 59,0%.

В той же час, питома вага машинобудування з 1990 року до 2000 року зменшилася з 30,5% до 13,2%, легкої промисловості – з 10,8% до 1,6%. В першій половині 2008 року – у вищій точці економічного піднесення, структура національної економіки була ще більш деформованою в бік сировинних і низько-технологічних галузей.

За нашими оцінками, в першій половині 2008 року – передкризовий період, на сировинні та низькотехнологічні галузі промисловості припадало близько 65% загальних обсягів виробництва. Для порівняння: частка машинобудування склала 13,9%, легкої промисловості – 0,7%.

Безумовно, за період 1991-2008 років відбулися значні економічні зрушення, такі як підвищення в структурі ВВП сфери послуг та підвищення ролі фінансової системи. В той же час, основою господарського комплексу України продовжує залишатися промисловий сектор, і ситуація в наступні 10-15 років навряд чи зміниться.

Проте саме вітчизняна промисловість характеризується найповільнішою динамікою якісних перетворень. Підприємства базових галузей не зуміли вчасно провести модернізації основних фондів, та оптимізувати технологічні процеси.

Натомість, спекулюючи на статусі бюджето- та містоформуючих, вони зуміли пролобіювати численні податкові пільги, "доходи" від яких, в більшості випадків, спрямовувалися на поповнення обігових коштів, а не на інвестиційні цілі.

Названі кризи лише зміцнили і кристалізували багатоукладне розбалансування національної економіки. Аналогічний ефект має місце і в умовах нинішнього спаду.

Теперішня криза в дуже малій мірі сприяє очищенню та зміцненню національної економіки, натомість вона продовжує "розгойдувати" її структуру, руйнуючи високотехнологічні галузі й консервуючи домінантний статус низько-технологічних та сировинних галузей.

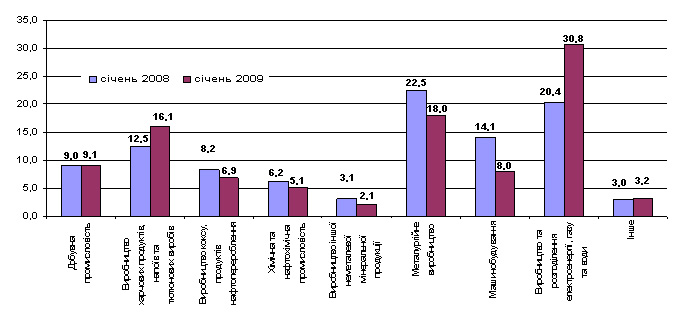

Порівняльна характеристика галузевої структури промислового виробництва в Україні в кризовий і передкризовий рік

(питома вага галузей за обсягом виробництва в діючих оптових цінах), %

Як помітно з графіку, питома вага машинобудування в січні поточного року знизилася до 8% з 14,1%, які були зафіксовані в період економічного піднесення, натомість вага виробництва та розподілення електроенергії, газу та води зросла в 1,5 разу – до 30,8%. Загалом частка продукції сировинних та низькотехнологічних галузей промисловості в січні 2009 року збільшилася до 70% загальних обсягів виробництва.

В чому ж тоді полягає конструктивний ефект кризи для національної економіки, та передусім промисловості? З точки зору нашої концепції економіки, яка розвивається лише через фінансово-економічні кризи, останні формують ресурс цінової конкурентоспроможності національної продукції. Даний ефект досягається через:

– девальвацію національної валюти;

– зниження реальних доходів та зайнятості населення, що дозволяє знизити реальні витрати на фінансування фондів заробітної плати;

– зниження реальних витрат на послуги та товари суміжних та інфраструктурних галузей в України, динаміка цін яких мало залежить від курсу національної валюти.

Названі фактори з досить коротким часовим лагом дають можливість українським експортерам певний простір для цінового маневру, завдяки чому вони укріплюють позиції на світовому ринку.

Те, що ціновий фактор є визначальним чинником конкурентоспроможності більшості статей вітчизняного експорту, доводить співвідношення цін національної продукції та товарів конкурентів.

Наприклад, вартість вітчизняної металопродукції, з урахуванням транспортного плеча, на світових ринках в більшості випадків на 8-15 % нижча чим турецької, китайської та російської.

Пожвавлення в експортно-орієнтованих галузей стимулює розвиток суміжних, обслуговуючих та інфраструктурних сегментів економіки. Це пояснює, чому після криз в Україні традиційно першими відновлюються хімія, металургія і АПК, тоді як галузі, орієнтовані на внутрішній ринок, «підводяться» значно пізніше.

Тепер повернімося до початкової стадії економічного піднесення в Україні в 2000-2008 років. Хоча вперше зростання ВВП було зафіксовано саме в 2000 році, піднесення базових галузей економіки, передусім чорної металургії, розпочалося в 1998-1999 роках.

Пояснювати цей процес лише сприятливою кон'юнктурою буде не досить коректним, цінова динаміка на експортних ринках залишалася стабільною до 2002 року, а ринок розширювався значно повільніше, ніж зростала вітчизняна металургія.

Успіх українських металургів не можна пояснити і інвестиційними факторами, на кшталт китайського варіанту. Нагадаємо, що приблизно в цей саме час свої позиції почали зміцнювати китайські компанії, проте цей процес був обумовлений значними інвестиціями в новітні технології виплавки сталі, енергозбереження та управляння виробничим процесом.

Натомість в Україні в 1999 році інвестиції в чорну металургію складали 5,7 долраів за тону сталі, що в чотири рази менше порівняно з радянськими показниками і в 10 разів менше в порівнянні з економічно розвинутими країнами.

В 1990-1998 роках вітчизняні металургійні підприємства в кращому випадку обмежувалися капітальним ремонтом окремих агрегатів, а основна маса інвестицій направлялася на фінансування поточних ремонтних робіт. Економічний експеримент, тобто послаблення податкового тиску, почав діяти лише з другої половини 1999 року, а його ефективність почала проявлятися ще пізніше.

В даному контексті закономірно постає питання про ключові фактори піднесення чорної металургії та національної економіки загалом, яке, в принципі, має єдину природу. Очевидним є те, що значну, якщо не визначальну, роль в цьому зіграло підвищення ресурсу цінової конкурентоспроможності вітчизняної продукції на світових ринках.

Це стало результатом не оптимізації затрат через раціоналізацію споживання матеріалів та енергії й технологічне оновлення, а різкої девальвації гривні в 1998 році, що, в свою чергу, стало одним із наслідків фінансової кризи.

На цінову конкурентоспроможність, окрім виробничих затрат, які через високу матеріало- і енергоємність виробництва залишаються на досить високому рівні, значний вплив здійснюють два параметри: динаміка курсу національної валюти по відношенню до грошової одиниці її торговельних партнерів та рівень інфляції.

Девальвація національної валюти робить позитивний внесок в ресурс конкурентоспроможності продукції вітчизняних експортерів, тоді як зростання цін, навпаки, його погіршує. Це обумовлено тим, що інфляція, за незмінного номінального курсу, здійснює ревальваційний вплив на реальний ефективний обмінний курс національної валюти (РЕОК).

Після різкої девальвації гривні в 1998 році українські експортери отримали додатковий ресурс конкурентоспроможності, сформувати який завдяки оптимізації виробничих затрат в короткостроковому періоді було на той час неможливо.

Як бачимо, в наступні роки, з 1998 по 2004, державна влада, жертвуючи курсовою стабільністю національної валюти, підтримувала на позитивному рівні резерв цінової конкурентоспроможності експортерів з базових галузей, завдяки чому в країні спостерігалося стабільне зростання експортно-орієнтованого сектору економіки.

Дані галузі здійснювали значний позитивний вплив на фінансовий, виробничий та інвестиційний стан українського господарського комплексу.

По-перше, вони формують значну частину внутрішнього попиту, як на інвестиційні товари машинобудування, так і на продукцію сировинних, інфраструктурних, обслуговуючих галузей.

По-друге, саме в них сформувався потужний національний капітал, який частково реінвестується в інші сфери української економіки. Врешті-решт, саме експортно-орієнтовані галузі є значним джерелом припливу валюти, бюджетних надходжень та робочих місць.

Проте в 2005 році експортно-орієнтований сектор економіки втратив підтримку держави. Помаранчева влада для абсорбції надлишкової грошової маси, яка була виплеснута в економіку у вигляді широкомасштабних соціальних видатків бюджету, почала стимулювати імпорт.

Серед інструментів такої політики була і ревальвація гривні. Укріплення національної валюти не становило б значної небезпеки для експортерів, якби уряд зумів втримати інфляцію. Проте, починаючи з 2005 року, показник інфляції вийшов з під контролю і став додатковим ударом по ціновій конкурентоспроможності.

При стабільному номінальному обмінному курс, реальний ефективний обмінний курс гривні за останні 5 років зміцнився майже на 30%.

Це значно ослабило позиції українських експортерів на світовому ринку. Лише через небачений ажіотаж на світових ринках сировини в 2006- першій половині 2008 років, вони продовжували триматися.

Скоріш за все, за менш сприятливої кон'юнктури, економічні проблеми України почали проявлятися набагато раніше. Українські виробники вичерпали ціновий ресурс конкурентоспроможності, що проявилося в умовах "приземлення" глобальних сировинних ринків.

Першими хто був витіснений з них в серпні-листопаді минулого року, були саме вітчизняні компанії. Лише чергове зниження вартості національної валюти в жовтні-грудні 2008 року стало поштовхом для певного відновлення позицій експортерів на глобальних ринках.

Зокрема, починаючи з грудня минулого року вітчизняна металургія демонструє повільну, але сталу динаміку приросту продукції, хоча до досягнення докризових об'ємів виробництва ще далеко. З певним часовим лагом, поступово почнуть "підніматися" і суміжні з нею галузі економіки.

Таким чином, в "сухому підсумку" вимальовується така модель економічного циклу української економіки:

1. фінансова криза, яка девальвує національну валюти, збільшуючи цінову конкурентоспроможність української продукції;

2. піднесення експортно-орієнтованих галузей економіки (металургія, хімія, АПК);

3. поширення позитивних імпульсів на суміжні, обслуговуючі та інфраструктурні сегменти економіки;

4. вичерпання потенціалу цінового ресурсу конкурентоспроможності експортно-орієнтованих галузей.

5. стагнація в очікуванні чергової фінансової кризи.

Подібний економічний цикл в принципі є кращим сценарієм розвитку економіки, ніж пробуксовування на місці. Він створює ілюзію прогресивного економічного розвитку, яка дає віру громадянам у тому, що держава рухається в правильному напрямку.

В свою чергу, політичні лідери на хвилі загального оптимізму мають можливість пролонгувати своє перебування у владі. Проте насправді ситуація виглядає іншим чином. На відміну від економічних циклів розвинутих країн, цикл в українській економіці має зовсім інший характер. В країнах ЄС та США, незважаючи на наявність таких драматичних періодів, як Велика депресія, все ж чітко простежується висхідний вектор.

Натомість економіка України розвивається в рамках однієї моделі, за одними принципами, і без суттєвих якісних перетворень, які б свідчили про перехід від індустріальної до постіндустріальної моделі.

Нинішня криза знову створить додатковий ресурс конкурентоспроможності вітчизняних виробників, проте, якщо вона не буде супроводжуватися активною структурною політикою держави, спрямованої на підтримку високотехнологічних галузей, то економіка України продовжить рухатись не по спіралі, а по замкненому колу.

Підпишіться на Minprom у Telegram, щоб залишатися в курсі важливих новин

Відкрити Telegram